Räder kommt")

")

Von Reinhard Faudt

Der größte sozialpolitische Betrug: Die Rentenkasse wird von der Regierung geplündert für Leistungen, die aus Steuermitteln bezahlt werden müssten

Eine Sozialversicherung funktioniert nur dann wirtschaftlich, wenn die Leistungen, die ausgezahlt werden, auch durch Einnahmen, also Beiträge finanziert werden. Allerdings hat die Rentenversicherung darüber keine eigene Gestaltungskraft: Die hat der Staat. Und so haben sich schon jahrzehntelang alle Regierungen bei der Rentenkasse bedient, um Leistungen an Bürger zu finanzieren, für die eigentlich der Steuerzahler aufzukommen hätte, weil dafür keine Beiträge entrichtet wurden.

Das sind die sogenannten versicherungsfremden Leistungen:

– beitragsfreie Zeiten in der Kindererziehung

– Ausbildungszeiten

Leistungen für Spätaussiedler

– Leistungen für Erwerbsminderung, Arbeitslose oder bei Krankheit

– Mütterrente (Wahlversprechen der CSU) usw.

„In allen Jahren, in denen eine Berechnung/Hochrechnung/Abschätzung durch den VDR bzw. die DRV gemacht wurde, machte der Anteil der versicherungsfremden Leistungen an den Rentenausgaben insgesamt zwischen 34 und 40 Prozent aus. Der Anteil der dafür zur Verfügung gestellten Bundesmittel bewegt sich dagegen seit Jahren zwischen 26 und 27 Prozent, so dass sich ein mit den Rentenausgaben wachsender Fehlbetrag von inzwischen 1.070 Milliarden Euro zu Lasten der Versicherten und Rentner ergibt.“[1]

Warum fragt keiner der sogenannten Rentenexperten der Bundesregierung bei der DRV nach? Natürlich wissen Sie das, aber dem Wähler muss man ja nicht alles sagen.

Nicht die demografische Entwicklung oder der Generationenkonflikt sind das Problem, sondern die Verteilungsungerechtigkeit in unserer Gesellschaft.

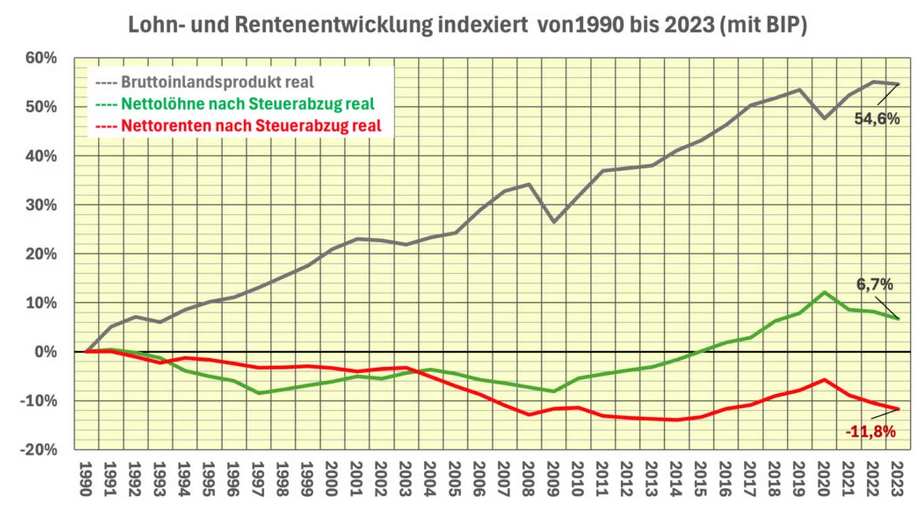

Wie die Abbildung (Screenshot, Overton, 20.09.25; dort werden auch die verschiedenen Quellen genannt, aus denen die Daten bezogen wurden) zeigt, hat sich die Wirtschaftsleistung, das Bruttoinlandsprodukt von 1990 bis 2023 um 55% erhöht, die realen Nettolöhne sind jedoch nur um klägliche 7% in dieser Zeit gestiegen, die Nettorenten nach Steuern sanken um 12% ins Minus. Sie haben nie mehr die Höhe der Kaufkraft von 1990 erreicht. Die Löhne waren noch bis 2003 die entscheidende Bezugsgröße für die Rentenhöhe, ab 2004 entschied die Politik dann, die Renten davon abzukoppeln.

Wenn es also eine Generationenungerechtigkeit gibt, dann eine zu Lasten der Rentner, die dieses Land in den vergangenen Jahrzehnten entwickelt haben.[2]

Der Armutsforscher und Politikwissenschaftler Christoph Butterwegge schreibt dazu:

„Obwohl die Einkommensarmut in Deutschland zusehends ergraut, wird für die Verbesserung der finanziellen Situation alter Menschen wenig getan. 18,1 Prozent der Rentner/innen und Pensionäre sind nach EU-Kriterien armutsbetroffen oder -gefährdet: Sie haben als Alleinstehende nicht mal 1186 Euro und als Paar nicht mal 1779 Euro im Monat zur Verfügung, wovon sie in aller Regel noch Miete für ihre Wohnung zahlen müssen, weshalb ihre Einkünfte vor allem in den Großstädten und Ballungszentren kaum zum Leben reichen. Nur wenige Länder in Europa haben ein geringeres Rentenniveau als die Bundesrepublik. Der marktliberale Zeitgeist, die Wirtschaftseliten und die etablierten Parteien unseres Landes meinen es nicht gut mit den Seniorinnen – meist sind es Frauen, die mit Kleinstrenten auskommen und ergänzend die Grundsicherung im Alter beantragen müssen, was aber nur ein Drittel der Anspruchsberechtigten tun.“[3]

Von all diesen Fakten erfährt der Leser der Mainstream-Medien nur selten etwas, stets wird das Rentensystem geringschätzig kommentiert, als unbezahlbar und nicht zukunftsfest dargestellt. Das geht unter anderem auf die erfolgreiche Öffentlichkeitsarbeit der privaten Versicherer und der Finanzlobby zurück, unterstützt von zahlreichen „wissenschaftlichen“ Instituten, Thinktanks, wirtschaftsnahen Stiftungen wie Bertelsmann, INSM (Initiative Neue Soziale Marktwirtschaft) u.a., die viel Geld aus der Wirtschaft und Finanzbranche erhalten, fertige Analysen, Statistiken und journalistisches Material bereitstellen, Tagungen, Fortbildungen und Unterrichtsmaterial anbieten mit entsprechend interessegeleiteter Aufbereitung, kurz: Propaganda.

Das Ziel ist immer gleich: Das umlagefinanzierte Rentensystem in Misskredit bringen, Eigenleistungen der Rentner und Versicherten fordern und private Zusatzverträge (wie Riester) mit Profit verkaufen.

Unter den 19 jungen Unionsabgeordneten, die gegen die Rentenpläne opponieren, sind bestimmt manche, die ähnlich wie seinerzeit Carsten Maschmeyer von neuen Finanzprodukten träumen.

Ein Blick nach Österreich kann uns zeigen, wie unsinnig diese Propaganda im Interesse der Versicherungslobby und der reichen Steuerzahler ist.[4]

Die durchschnittliche Altersrente lag im Jahr 2022 in Österreich bei 1751 Euro (brutto) pro Monat, in Deutschland bei 1177 Euro (brutto), der Beitrag zur gesetzlichen Rente in Deutschland bei 18,6 Prozent des Bruttolohns (2024), In Österreich mit 22,8 Prozent höher (2024). „Wichtiger Punkt dabei: In Deutschland teilen sich Arbeitgeber und Arbeitnehmer den Rentenbeitrag und zahlen jeweils 9,3 Prozent des Bruttolohns. In Österreich zahlen die Arbeitgeber mehr, nämlich 12,55 Prozent des Bruttolohns. Die Beschäftigten zahlen 10,25 Prozent.“[5] Aber es gibt noch einen wichtigen Unterschied zur deutschen Rente: In Österreich sind alle Erwerbstätigen im gesetzlichen Rentensystem versichert.

Diejenigen, die in den etablierten Parteien stets die zu hohen Rentenzahlungen und Beiträge bei uns kritisieren, könnten an diesem Beispiel sehen, dass die Wirtschaft nicht gleich kollabiert, wenn die Beitragssätze steigen, aber sie ignorieren das lieber.

[1] https://www.adg-ev.de/publikationen/publikationen-altersvorsorge/1387-versicherungsfremde-leistungen-2015?start=1

[2] https://overton-magazin.de/top-story/klassenkrieg-und-die-begleit-propaganda-gegen-den-sozialstaat/

[3] Focus-Online Freitag, 24.05.2024

[4] https://www.igmetall.de/politik-und-gesellschaft/sozialpolitik/rente/was-wir-bei-der-rente-von-oesterreich-lernen-koennen

[5] Ebd.